最近の株式市場を見ていて、年末にかけて意外と不安定な相場だなと感じました。でも、僕は相変わらず、少なくとも来年前半、場合によって来年一年はますますよくなるしかないのではとポジティブに捉えています。

理由の一つとして、総選挙についてのブログでも書いた通り、安部首相が少なくとも2016年いっぱいまで、特に来年はほぼ自分の思うように行動できると言われています。どこまでできるかは別問題ですが、これは非常にいい話なんです。

外国人もそうですし、日本国内でも安倍政権に対する期待値は、まだかなり低いと思います。ですから、期待値の低いレベルから、ちょっとだけ公約以上のことを行動に移し、これやりました!という話が次々出ると、みんなポジティブに感じる訳です。

法人税減税についても結局2.5%の引き下げを目指しているということですが、単純に2.5%の減税となるとEPSが2.5%上がるということなんです。だから、そんなに小さい話ではないんです。

もう一つは、黒田総裁の行動です。さすがに僕は金融政策の専門家ではないので、若干素人的な意見なんですが、今回はGDP成長率が低かったことが一番大きな要因ですが、やはりインフレ目標の達成が難しいということで大胆な緩和をしています。そして、できることは何でもやる、という発言もありましたよね。原油価格が暴落し、実質、日本経済にはプラスですが、インフレに進みにくくなる要素にもなるので、追加緩和しやすくなるんじゃないか、という感じです。

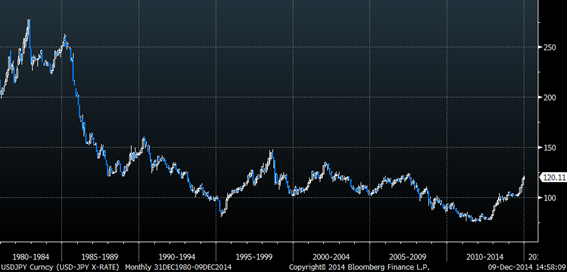

円安についても100円/ドル以上がコンセンサスになっていて、120円/ドルを超えても世界の大国からまったくコメントがないんです。つまり、120円/ドル以上のレベルがある意味で承認されていると捉えることもできます。日本にとって明らかにいいんです。130円とか150円/ドルを視野にいれると、輸出企業の売上、利益も伸びるし、インバウンドのブームじゃなくてインバウンド革命が起きるぐらい、訪日旅行者が増えることも期待できますよね!