<前編へ>

もう一つ、言われてみれば、すぐに納得する人は多いと思いますが、なぜかまだ為替動向分析のメインの話になっていないのが訪日観光客の影響です。観光客が海外から来ると輸出になります。これは今後日本の新しい輸出ドライバーになることでしょう。

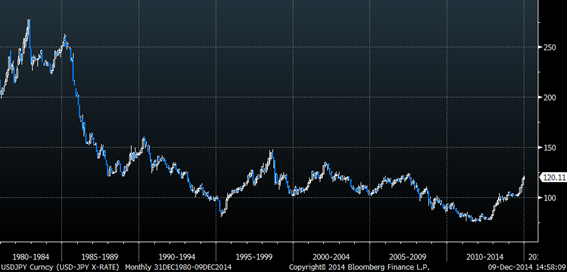

日本が輸出国だという条件で話を進めるとき、2~5年の短期的スパンで経済に一番大きく影響するのは価格競争力です。そうすると、為替レートは圧倒的に大きな影響力があります。長期的な円のチャートを出してみると、いわゆるITバブルといわれていた時に円が120円/ドル以上で140円まで円安にいったという時期がありました。その後の2003年などでは、結局110円よりは円高になりませんでした。基本的に前回の株価変動サイクルでは円ドル為替は110~120円のレンジだったのですね。

ちなみにプラザ合意で一気に円高になりましたが、日本の高度経済成長期には1ドル250円台の時期もあったのです。そう考えると、逆に今の為替レートで競争力を維持している忍耐力、日本企業のすばらしさには、ホントに拍手したいぐらいです。

リーマンショックでやられたのは企業や株価ばかりでなく、円ドル為替でも80円/ドル台まで円高が進み、日本に不利になったのです。2009年、2010年の回復が始まった時に円は80~100円のレンジで推移していました。そして東日本大震災が起き、回復はまだ始まったたばかりと言えます。会社の意思決定、生産を海外に移すかという話、も日本の製造能力が低いからということが理由なのではなく、円高トレンドの状況で価格競争力を維持しながらも、製品の品質を落とさないバランスのとれた製造拠点を探し求めた結果なのです。アベノミクスの評価は、まだ早すぎますね。100円台に確実に乗ったのは2013年後半で、まだ1年もたっていません。そもそも企業が第2四半期でやっと前提を105円/ドルに乗せたところです。つまり初めて100円/ドルを超える前提というのを企業が安心して使おうかなと思っている局面です。それに対して黒田さんが思い切った声明を出して、先日は120円/ドルを超えました。

そこで現状のキードライバーを見てみると、輸出国である日本にとってこの為替がまだまだ織り込まれていないと思うのです。政治の安定、中途半端ながらも続く改革、少なくともこれらは悪化とは言えません。改善の面しかないわけですから、前回の記事に引き続き、円だけに集中してさらにポジティブになろう!と言いたいですね。ただし、海外旅行は控えめにしたほうがいいと思いますよ、今のところは!僕にとっては年末年始の里帰りのコストアップがちょっと痛いです。