千駄木から見た市場経済 Vol.5

みなさん、お元気ですか。Olegです。

前回に引き続き、社会保障支出の削減は不可避というテーマに関し、「経済的な安定性」には十分な注意が必要、という説明からです。

ご承知とは思いますが「リスク」とは「起きる or 起きないという結果」とは関係なく「ある事象に対する不確実性」のことです。この点、目下懸念されるのは、日本国債(JGB)の利回りが将来どこかの時点で急上昇するリスクです。

IMFが、JGBの金利が上昇すると日本の財政が崩壊するとの分析を提示しています。この分析によると2010年の利払い費は公債残高の平均1%程度、GDPの約2%でした。つまり更に1%平均金利が上がるとGDPの約4%を占める計算となります。例えば、スペインで起きたような(金利が2%から6%に上昇)状況が日本で起きたと仮定した場合、利払い費はGDP対比で約12%となるわけですが、これは驚愕かつ支払い不能な金額といえるでしょう。

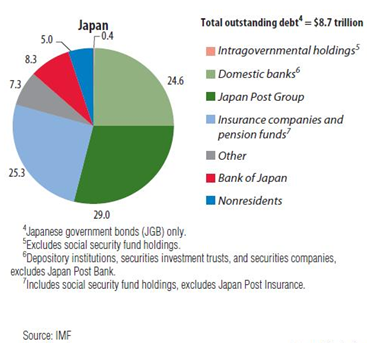

もしこういう事態になれば銀行や年金も大打撃を受けます。現時点では日本の財政は微妙に巧く安定しバランスをとっています。理論上、金利が低ければ日本では全ての国債が直接、間接的に国民が所有しているわけで今のバランスで永遠に維持することが可能です。

しかし、Econbrowserの記事によれば、このまま国債発行が膨らんでいくと民間の金融機関の資産よりも大きくなってしまうという指摘がなされています。「日本の国債を国民が持っている」といっても個人向けの国債はごく僅かで大半は銀行預金、年金、生命保険などに預けられた資金のかなりの部分が国債で運用されている、ということですから今の国債の膨らみ方ではこれらの金融機関だけで消化できなくなります。それでは誰が買い手として登場するのでしょうか?

新たな買い手は「外国人」です。国債のリファイナンスや発行を外国人に頼らざるを得なくなる、事情は異なるもののイメージとしては「ペリーの黒船」の再来になるのでしょうか。

ここで国債の主な引き受け先である銀行にとって気になる話題に触れます。日本人の貯蓄率の高さは有名な話です。しかし、ここ数年に限っていえば、貯蓄率は低下傾向にあります。現実にはギリギリで生活している人々が多くなり、少しの余裕をするためのお金を貯金から崩す傾向が見られるようです。総所得は減るものの消費支出は変わらない、そして預金が減っていく。結果として金融機関の資産は目減りするわけで国債のリファイナンスが論理的に難しくなりますね。

政府は既存の国債をリファイナンスしながら新規発行をしていく必要がありますが、日銀に「最後の買い手」機能を押し付けるのも一つの選択肢です。しかし、白川前総裁時代には引き受けにあまり乗り気ではありませんでした。

JGBの金利上昇によって全てが崩れてしまう、というのは言い過ぎかもしれません。国債保有のうち年金の様に償還まで保有する(簿価保有)の場合は金利の影響を受けません。しかし、銀行の様に時価で保有している場合はもろに金利の影響を受けるため金利が上がると買わなくなるでしょう。そうなれば外国人に頼らざるを得ない。外国人は当然リスクプレミアムとして高い金利を望むことになるわけで、今ある微妙なバランスが崩れてしまうのでは、と懸念します。

この件については巷間様々な記事やブログ等で議論されていることなのでこれ以上言及しません。僕はこうした議論の背景を提供したかったのです。もし突然悪化し始めても先程述べたように、短期的には日銀がいくつかの対処策を持っているし、大量に保有している米国債を売れば調達可能である、といった幾つかのオプションはあるでしょう。しかし、こんなことをすれば市場の信頼を一挙に失い、成長が衰え、社会が疲弊し、出来るはずだった幾つかのオプションも減っていってしまいます、こういう事態ってとっても嫌なことですね。

次回は、どうやってこういう事態が起こるのを防いでいくのかという質問に向き合って見ましょう。